「がんの収入減に備える」の記事を読んで

今日は日経新聞に載っていた、がんの収入減に備える記事の紹介です。

国立がん研究センターの調べによると、がん患者は高齢者が多いけれど、

20歳~64歳の患者も25%いるそうです。

働くがん患者の収入が減ったケースは少なくないということで、

その収入減にどう備えるかというお話です。

まずは普段から貯蓄しておく

よく生活費6か月~1年分は貯金しておけ、というのはよく聞く話ですが、

その生活費+初年度の治療費として、100万円は貯金しておくとよい。

がんと診断されても、すぐに公的な制度を利用できなかったり、

手続きに時間がかかったりするからです。

備えがあれば、治療にも専念できますよね。

家族がいる人、自営業者、住宅ローンがある人は多めに用意するのがよいでしょう。

がんと診断されたときに使える公的な制度

公的な制度には、

・負担を減らす高額療養費制度

・収入を保証する「傷病手当金」「障害年金」

があります。

高額療養費制度:1か月の医療費の自己負担額に上限を設けるもの。

上限は収入によります。度々上限額を超えると、上限額は減ります。

ex.住民税非課税者→¥35400 ~370万→¥57600

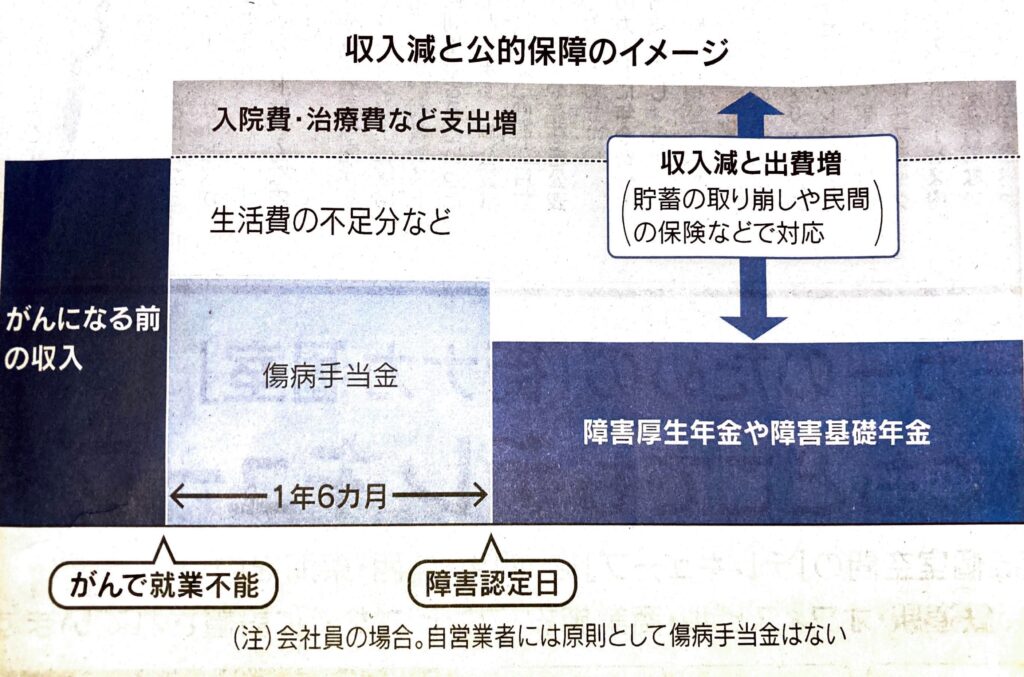

傷病手当金:会社員や公務員が対象です。

病気などで働けなくなってから、4日目から収入の3分の2が支給されます。

支給期間は通算1年6か月。

会社により、病気になった人の休職や短時間勤務などの制度が違うので、

会社とよく相談して、利用するかどうか決めましょう。

障害年金:傷病手当金の後は、障害年金です。

初診日から1年6か月経っても障害状態が続く場合申請できます。

がんを理由に障害年金が適用されるのはまれで、

適用されたとしても、3級最低保証額で58万3400円となります。

傷病手当金も障害年金も元の収入よりは少なくなるのが一般的です。

収入を補う保険

収入が足りない分は貯金や保険で賄います。

がんに対する保険は以下なものがあります。

・医療保険

・がん保険

・就業不能保険

・所得補償保険

がんになる人が2人に1人で、20歳から64歳までが25%とすると、

必要になるのは12.5%かあ。

そのために毎月保険料を払うのは、どうなんでしょうね。

私は医療保険を掛けていて、貯金も生活費2年分はあるし、

長男はあと数年で独り立ちするし、次男も障害年金がもらえるようになるでしょう。

何とかなると思い、がん保険などは入っていません。

まとめ

病気になったら、高額療養費制度、傷病手当金、障害年金など色々な補償があります。

まずは、貯金をしておきましょう。

保険が必要あるかはよく考えて。

日本は保険大国らしいですから。

保険に入るのは当たり前、という気風に少し疑問を持って。

いい具合に備えていけるとよいですね。

Follow me!